Trung lưu hụt hơi trong cuộc chiến tài chính - Nhu cầu hôm nay hay Tương lai ngày sau?

Chuyện "Ăn xổi ở thì" trong tài chính gia đình thực ra rất phổ biến. Cùng mình tìm hiểu vấn đề này và chúng mình cùng nhìn lại xem, liệu có cách nào để không mắc phải?

“Cái anh chàng Dế Choắt, người gầy gò và dài lêu nghêu như một gã nghiện thuốc phiện. Đã thanh niên rồi mà cánh chỉ ngắn củn đến giữa lưng, hở cả mạng sườn như người cởi trần mặc áo gi-lê. Đôi càng bè bè, nặng nề trông đến xấu. Râu ria gì mà cụt có một mẩu và mặt mũi thì lúc nào cũng ngẩn ngẩn, ngơ ngơ. Đã vậy, tính nết lại ăn xổi ở thì (thật chỉ vì ốm đau luôn không làm được), có một cái hang ở cũng chỉ bới nông sát mặt đất, không biết đào sâu rồi khoét nhiều ngách như hang tôi.”

Lần đầu tiên biết tới “ăn xổi ở thì”, mình là một cô bé con 6 tuổi, chống hai khuỷu tay trên sàn nhà, mở to mắt đọc hết sức say sưa từng trang trong cuốn “Dế Mèn phiêu lưu ký” ở nhà bạn Hùng hàng xóm. Truyện hay quá! Mình phải năn nỉ Hùng cho mình mượn về đọc mới được!

Chắc cái kết thì nhiều bạn đã biết rồi đúng không? Dế Choắt đã phải chết, vì cái hang nông quá, dễ dàng bị người ta mổ vào. Còn Dế Mèn, lợi thế hang sâu, đã chui tọt trốn kĩ vào trong hang và thoát nạn. Người nghịch dại là Dế Mèn, nhưng người phải chết vẫn là Dế Choắt, vì Dế Choắt không có đủ năng lực gây dựng được một cuộc sống an toàn hơn, sống bên lề tạm bợ và dễ dàng bị “vận xui” của bất cứ ai rờ tới. Mà trong cuộc sống, xung quanh chúng ta có không biết bao nhiêu là Dế Mèn, những kẻ đẹp trai hơn, to khỏe hơn, liều lĩnh hơn may mắn hơn, mà lại còn là… nhân vật chính.

Tất nhiên, Dế Choắt là vì ốm đau không làm được, nhưng nếu chúng mình chưa đau ốm, thì ngay từ bây giờ, đã phải đào hang sâu, dự trù cho một cuộc sống đủ đầy trong tổ ấm.

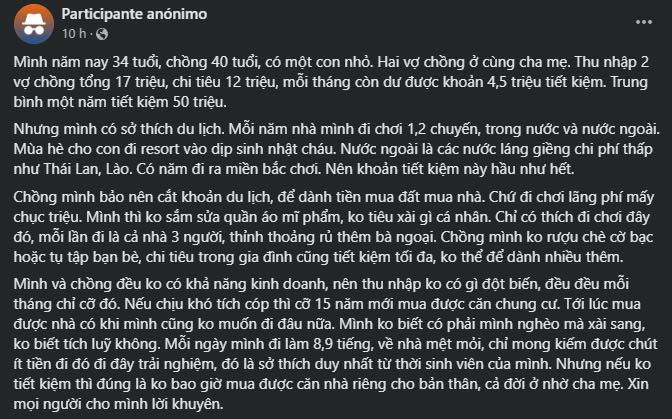

Ngày hôm nay, mình đọc được một bài đăng như sau, có thể nói bạn ấy chính là đang đào một cái hang kiểu Dế Choắt.

Ở bài trên có 04 vấn đề:

Thứ nhất, ở độ tuổi của hai bạn đó, thu nhập 17tr/ tháng/ hộ gia đình là thấp. Các bạn ở tuổi này lẽ ra thu nhập ít nhất phải gấp đôi chỗ đó, nếu chưa đạt thì phải tranh thủ mà làm lụng thêm cho đạt. Thứ hai, chưa hề có quỹ dự phòng cho rủi ro (ốm đau, một trong hai mất sức lao động...). Thứ ba, chưa có quỹ hưu trí trong khi chồng bạn ấy đã 40 rồi, tuổi lao động được thực ra không còn dài vì sau 40 có rủi ro lớn về sức khoẻ và khả năng trụ lại ở thị trường LĐ. Thứ 4, không có quỹ để lo cho con đường dài còn học tập.

Một gia đình thiếu những cột trụ tài chính cơ bản như vậy có thể dễ dàng sập ngay khi một biến cố nhỏ xảy ra. Ví dụ một người trong nhà ốm, phải thanh toán hóa đơn bệnh viện 40 triệu - chắc chắn các bạn ấy chỉ có thể đi vay và phần lớn tiết kiệm của năm đó (tổng 50 triệu 1 năm tiết kiệm) sẽ dùng để trả nợ. Nếu con số không phải là 40 triệu mà là 400 triệu? Có thể căn nhà của ông bà sẽ phải bán đi để có tiền chạy chữa. Dù ở kịch bản nào, những biến cố dù nhỏ nhất như xe hỏng, mất cắp, cần mua máy tính mới cho con đi học, hay ốm đau… đều dễ dàng đe dọa sự an nguy của gia đình. Cũng giống như Dế Choắt, một câu đùa vu vơ của người khác cũng làm cho cậu ta mất mạng, vì cuộc sống vốn đã quá bấp bênh.

Xét cho cùng thì… mỗi chúng ta phải tự tạo lập cuộc đời mà thôi. Người như Dế Mèn mới có cơ hội, các bạn ạ <3 mình không đẹp trai như Mèn, nhưng mình khỏe mạnh, có hai nguồn thu nhập của vợ chồng đều đi làm, có ông bà cho ở nhờ, thì mình phải dồn lực để xây được cái tổ thật vững!

Nỗi thất vọng của người trẻ trong việc mua nhà

Ở trong bài có nhắc đến chuyện mua nhà với sự thất vọng tràn trề. Đúng, với mức tiết kiệm 50tr/ năm, các bạn ấy sẽ không thể mua được nhà đâu, mình khẳng định luôn, nếu là mua ở Hà Nội. Nhưng mua đất và nhà ở quê xa để đầu tư, hoặc đơn giản không mua nhà đất gì hết, cứ ở chung với cha mẹ, rồi nhận thừa kế căn nhà cũng được.

Đối với nhiều bạn trẻ, việc mua nhà được coi như là thước đo của thành công và khi thấy chuyện mua nhà quá xa vời, họ sinh nản chí. Thôi tiết kiệm mãi làm gì, ăn chơi đi, hai mươi năm nữa cũng có mua được đâu sao phải nghĩ.

Mà họ quên tiệt đi rằng có những nhu cầu bức thiết hơn chuyện mua nhà rất nhiều. Đó là:

Các bạn sẽ lấy gì để sống khi nhỡ ngày mai con cái ốm đau, gia đình bị mất mát tổn thất tài sản sau một trận hỏa hoạn?

Các bạn sẽ lấy gì để nuôi con và lo cho con học hành đầy đủ, tự lập trưởng thành được?

Các bạn sẽ lấy gì để chăm sóc cha mẹ già yếu đi mỗi ngày?

Và quan trọng nhất, các bạn lấy cái gì để sống những năm cuối đời?

Giả dụ bạn sống đến 80 tuổi, thì sau khi nghỉ hưu năm 60 (đối với nam) thì các bạn còn 20 năm để sống và chủ yếu là tiêu tiền chứ không làm ra thu nhập. Còn nếu sống đến 90, ôi, những 30 năm!

Rất nhiều người ki cóp, vay nợ thật lớn để mua nhà và dồn tất cả thu nhập của mười mấy hai chục năm vào trả nợ, để rồi cuối đời họ không có tiền và phải bán cái nhà đi để ăn và sống nốt 20-30 năm còn lại.

Đó là lí do việc lập một quỹ rủi ro cho gia đình, cho hưu trí và cho con cái CẤP THIẾT hơn chuyện mua nhà đối với những gia đình có thu nhập trung lưu như nhà của bạn chủ top trong hình kia.

TẠM KẾT

Người lớn khác trẻ con ở khả năng kiểm soát mong muốn tức thời của bản thân. Trẻ con có thể đòi cái gì không có ngay là nó ăn vạ. Còn người lớn thì phải biết kìm chế cái ham muốn nhất thời, giải quyết một cái sung sướng ở hiện tại nhằm nuôi một kế hoạch cho cuộc sống của 5-10 năm tới tốt đẹp hơn. Nhà có thể vẫn ở thuê, nhưng thực sự có tiền tích luỹ và đầu tư, hưởng cảm giác yên tâm về tài chính khiến con người hạnh phúc, tự do và tự tin hơn rất nhiều.

Bạn thử nhắm mắt lại và tưởng tượng nhé, một gia đình trung lưu, có một mái nhà thuê vừa tiền hoặc chung sống với cha mẹ, nhưng có một khoản ví dụ 1.5 tỉ đồng tiết kiệm, thì chắc chắn bạn chưa mua được nhà ngay nhưng hoàn toàn có thể an tâm là nuôi được con học công lập trường tốt cộng thêm học thêm tiếng Anh, có thể lo được bảo hiểm y tế + nhân thọ cho hai vợ chồng, có thể thuê người phụ chăm nếu cha mẹ quá đau ốm… Ít nhất, bạn có tiền đủ để nếu mai một trong hai mất việc cũng không đến nỗi như là trời sụp. Có tiền thật mới là có thêm lựa chọn trong đời, dẫu cho bạn chưa có nhà. Mà muốn có nhà, vẫn phải đi qua những bước đầu tiên ấy là tích lũy. Cách tốt nhất để tích lũy thì lại là đừng tiêu hết số tiền bạn có.

Riêng vấn đề tích lũy thì khồng có đường tắt. Bạn chỉ tích lũy được khi để riêng nó ra và đừng có tiêu mất, thế thôi :D

Chủ đề tài chính gia đình luôn là chủ đề được nhiều người quan tâm